医械创新资讯

8月30日,北京医保局发布《关于规范调整物理治疗类等医疗服务价格项目的通知》,“机器人辅助骨科手术”作为辅助操作获得政府定价,并与“一次性机器人专用器械”共同纳入北京医保支付目录。

对于骨科机器人研发生产厂家来说,是一个极大的利好信号。经济原因是限制骨科机器人渗透率提升的关键,随着逐步纳入医保,患者负担得以减轻,必然刺激骨科机器人的消费需求,行业已然处于爆发的前夜。

政策利好不断

因此骨科机器人的市场需求持续增长,行业正迎来一个前所未有的发展机遇。

赛道竞争火热化,“多产品线+单一细分”龙头并存

市场的广阔前景,以及政策的不断利好,吸引了更多的国内外企业争相抢占中国骨科机器人赛道。

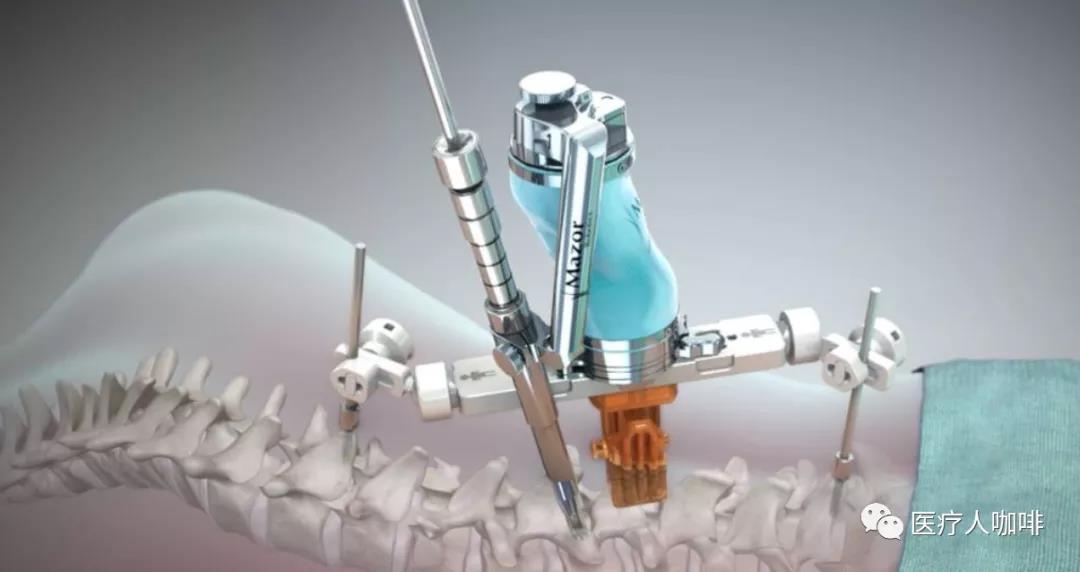

其中在脊柱机器人领域,美敦力处于优势地位,Mazor X StealthTM Edition以其预见性、精准性和可视化等功能,为脊柱外科手术机器人行业塑造新的标准。

脊柱机器人竞争格局

来源:各公司官网,西南证券整理

关节机器人竞争格局

来源:各公司官网,西南证券整理

未来骨科机器人领域将逐步形成有诸多产品线的行业巨头,和专注于某个细分领域的龙头并存的市场竞争格局。

砥砺前行的商业化探索之路

虽然行业发展一片火热,但从目前财报数据来看,骨科机器人业绩仍不容乐观。Mazor Robotics公司于2018年被医疗器械巨头美敦力收购之前的2015年至2017年,该公司处于持续亏损状态。如何盈利,商业模式仍在不断探索中。

目前直觉外科公司“系统+耗材+服务”的闭环商业模式已逐渐被更多企业参考。从直接外科公司历年营收占比来看,初期收入以系统为主,随着手术量提升,耗材占比大幅提升,服务则占比较稳定。

这种模式具有较强的竞争壁垒,且能为企业收入带来稳健的增长。史赛克、捷迈、微创等高值耗材制造厂商,都是研发推出骨科机器人可以与自身的耗材产品形成闭环,竞争对手难以复制。

而天智航这类骨科机器人创业企业,在商业模式上则更多样化。目前天智航正在探索与医疗机构共建骨科手术机器人微创手术中心的业务模式,即公司向医疗机构提供开展骨科机器人手术所需的骨科机器人及配套设备并提供技术支持,医疗机构按照开展骨科机器人手术数量向公司支付技术服务费。