回顾2024年,整体医疗器械市场经历了一段“蛰伏期”,受多重因素影响,国内高端医疗设备厂商普遍出现阶段性业绩承压的难题。过去一年,国内医疗器械行业整体都面临了前所未有的政策压力,医院端招采量急剧萎缩,厂家端营收普遍剧烈波动。

作为内窥镜领域中重要组成部分的软镜,据统计2024年消化道内镜能够占整体软镜市场规模的 80% 左右,支气管镜、鼻咽喉镜等呼吸内镜分别排名第二、第三。通过2024最新数据,虽然整体械企增长态势疲软,但不难发现在我国软镜市场,仍然有国产设备企业市场占比维持“稳中有升”,这种“逆势前行”在众国际品牌环伺之下,更显难能可贵。

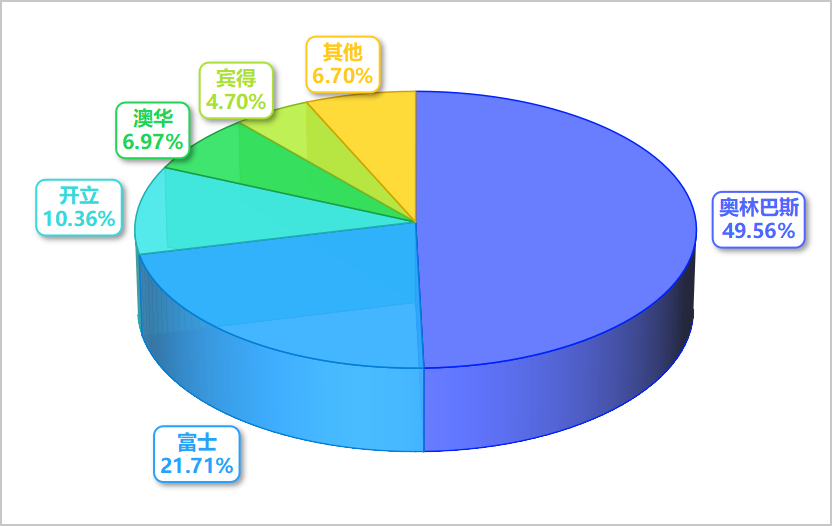

在软镜市场,2024全年消化内镜+呼吸内镜中标品牌市场占比形成了新的市场格局,其中奥林巴斯以49.56%占比遥遥领先,在国内企业中,开立医疗以10.36%市场份额领跑国产品牌。

图表1 2024年消化内镜+呼吸内镜各品牌市场占比

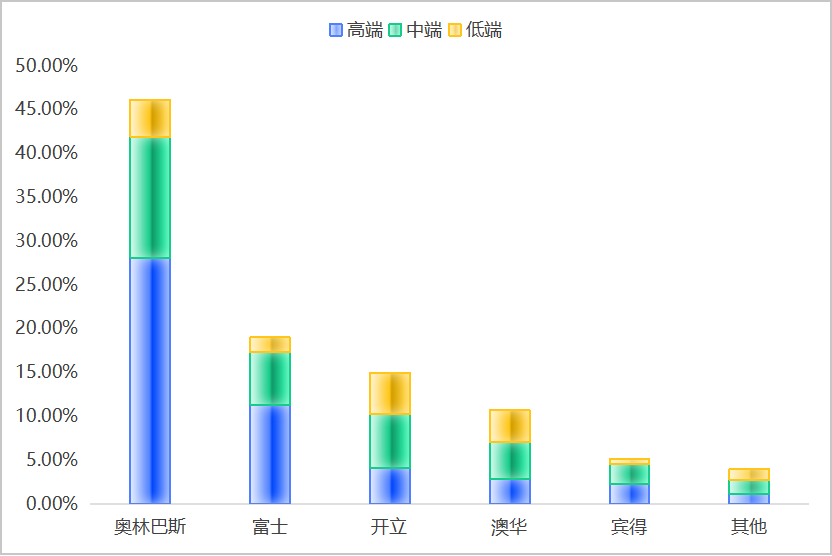

而占据软镜80%市场的消化内镜,更成为众多品牌的“兵家必争之地”。2024年奥林巴斯在消化内镜地位依旧无人撼动,以46.16%市场占比遥居第一,富士、开立、澳华、宾得分别占据19.03%、14.94%、10.73%、5.17%的市场份额。但值得关注的是,在二级及以下医院消化内镜采购中,开立医疗市场占比成功超越富士攀升至第二,此外,开立消化内镜主机的装机台数也是首次超过富士,位列装机总数第二名,让我国国产品牌在消化内镜赛道领域“再下一城”,这一增势,让我们对未来国产品牌发展空间怀有更多期待。

总体而言,2024年我国软镜市场在细分市场,尤其是消化内镜领域呈现稳中有进态势。奥林巴斯作为全球内镜品牌的领军者,常年占据中国软镜市场榜首,但通过数据不难发现,自2019年以来其市场份额正不断受到冲击。而我国国产品牌开立、澳华等企业发展极为迅速,在市场中逐渐占据一定份额,部分国产品牌的产品性能和质量不断提升,在高端软镜市场也开始崭露头角,实现了一定程度的国产替代。

业内专家、各份企业财报,各个数据维度及声音似乎都在述说着2024年医疗器械企业所面对的挑战有多“严酷”。最新数据显示,相较23年,24年医院总体招标采购总金额下滑20%左右。

需求被抑制的原因与一系列利好政策实施延迟、集中采购、宏观经济挑战等因素息息相关。以旧换新对于医院有相当的促进作用,尤其对于中基层公立医院和资金短缺的医院。然而设备更新的主要挑战在于,这些政策以及配套资金在医院端落地尚需充分准备。一方面,各地在承接超长期特别国债资金等政策性资金时,需要经历多方审批,避免项目“带病”上马;另一方面,医院也需要对现有设备做系统性评估,以便明确更新、改造、维修等方面的重点和优先级。因此,政策红利在2024年的大部分时间里仍处于“发酵”阶段,尚未在市场端形成真正的大规模爆发。

开立医疗也曾在去年10月末表示,从市场角度看,超声、内镜的诊疗需求并没有减少,医院采购放缓是短期现象,随着设备更新政策逐渐落地,以及医院采购回归常态化,公司预计未来各项业务将明显好转。同时,开立医疗强调称:“自9月份以来,我们看到医疗设备更新政策的相关资金已经陆续下发,部分地方的项目已开始实施,预计第四季度会加快落地设备更新政策将有助于促进终端医院采购恢复正常,过去压抑已久的需求将逐渐得到释放,我们看好未来的市场复苏。”

2024 年,中国内窥镜领域的投融资活跃,部分软镜企业如瑞派医疗、灵眸医疗、宏济医疗等均完成了新一轮融资,甚至部分企业完成连续两轮融资,这表明资本市场对软镜行业的发展前景持乐观态度,将为行业的进一步发展提供资金支持。

此外,随着消化道早癌筛查的普及和内窥镜新术式的开展,未来国内软性内镜市场在AI等技术加持下,有望继续保持较快增长。

其中,开立医疗表示,其设备+AI战略正按计划推进,将加强对消化道及呼吸道的持续创新,持续推动产品向高端化、专科化路线,据悉其将于2025年第一季度推出新款内镜。除此之外,开立医疗未来还将横向拓展产品线,做技术门槛高,潜力大的新产品线,公司近年来还不断加大对兽用内窥镜的开发。

当时间来到2025年,新近披露的行业数据以及各地医疗机构招投标工作的陆续恢复均表明,医疗设备市场已出现回暖信号。截至1月5日,我国医疗领域设备更新招标公告已披露的预算总金额达80亿元,上周累计共有超7.37亿元的设备更新项目开始招标。其中采购频率最高的五类产品分别是:超声、CT、MR、DR和消化道内镜。

多家药械企业岁末年初接受机构调研时均表示,对2025年国内市场复苏持乐观态度。我们也期待众多国产医械企业能在新政策、新产品趋势推动下,振翅高飞!

声明:本文仅作信息传递之目的,仅供参考。本文不对投资及治疗构成任何建议,请谨慎甄别。如涉及作品内容、版权和其它问题,为保障双方权益,请与我们联系,我们将立即处理。如有平台转载本篇文章,须自行对该篇文章负责,医疗器械创新网不对转载引起的二次传播负责。