2025年3月18日,瑛泰医疗(股票代码:01501.HK)发布了2024年全年业绩公告。

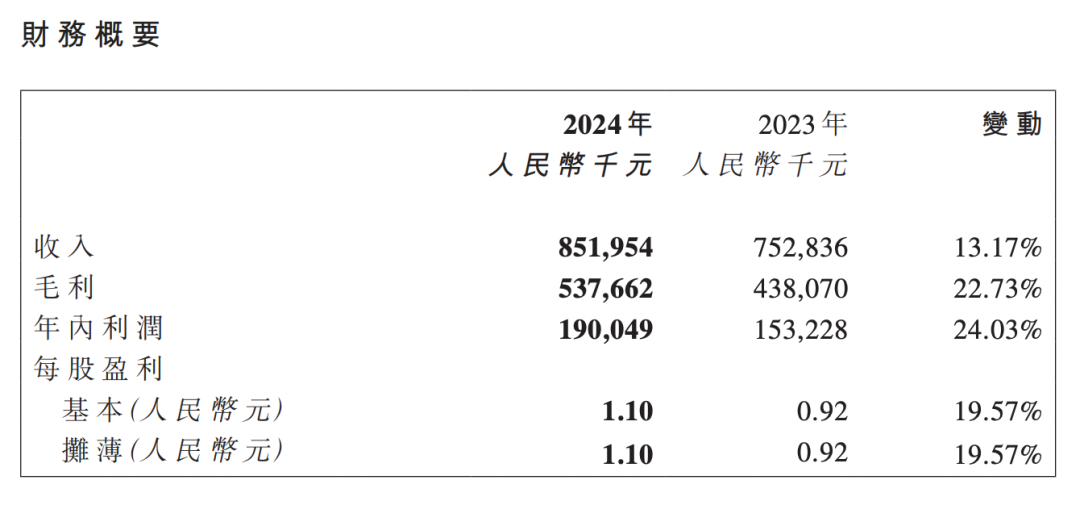

收入:2024年总收入达到8.5亿元人民币,同比增长13.17%。这一增速超过了2024年中国医疗器械行业平均收入增速,但低于公司过去三年的平均增长率。毛利与毛利率:毛利为5.37亿元,同比大幅增长22.73%;毛利率从58.19%提升至63.11%,显示出公司在产品结构优化和生产效率提高方面取得了一定成效。净利润:2024年净利润为1.9亿元人民币,同比增长24.03%,增速显著高于收入增长。每股盈利:2024年每股基本盈利及摊薄盈利均为人民币1.10元,较2023年的人民币0.92元增长约19.57%。

介入医疗器械销售:2024年销售介入医疗器械产生的收入约为人民币7.73亿元,较2023年的约人民币6.71亿元增长约15.23%。其他业务:包括销售医疗标准件、代理业务、模具及其他业务,2024年收入约为人民币0.79亿元,较2023年的约人民币0.81亿元略有下降。客户与市场:客户基础多元化,报告期内与任何单一客户的交易均未超过集团收入的10%。

2024年研发支出约为人民币1.90亿元,较2023年的约人民币1.79亿元增长约5.92%。截至2024年12月31日,公司拥有406项注册专利、215项申请中的专利及21个注册软件著作权。

截至2024年12月31日,公司已发行普通股总数为176,000,000股,其中包括71,787,000股内资股和104,213,000股H股。报告期内,公司在物业、厂房及设备、在建工程、无形资产等方面的资本支出约为人民币1.66亿元。截至2024年12月31日,公司向中国银行借入的贷款约为人民币2.27亿元,资本负债比率为13.64%。

上海瑛泰医疗器械股份有限公司(股票代码:HK1501)成立于2006年,总部位于上海市嘉定区,是一家专注于介入类医疗器械研发、生产和销售的高新技术企业。公司是国内少数拥有从模具开发到产品灭菌完整产业能力的医疗器械生产企业之一,其产品涵盖心血管介入、神经介入、外周介入、耳鼻喉介入和泌尿介入等多个领域。

瑛泰医疗的核心产品包括介入医疗器械、医疗标准件和代理销售产品。其中,介入医疗器械是公司的核心业务,2024年该业务收入达到7.33亿元人民币,占总收入的91%。国内市场:覆盖中国23个省、4个直辖市、5个自治区,渗透3049家医院。海外市场:覆盖86个国家/地区,收入占比17.2%。行业地位:在中国心内介入器械领域的国产品牌中排名第二,在PCI支援器械领域的国产品牌中排名第一。声明:本文仅作信息传递之目的,仅供参考。本文不对投资及治疗构成任何建议,请谨慎甄别。如涉及作品内容、版权和其它问题,为保障双方权益,请与我们联系,我们将立即处理。如有平台转载本篇文章,须自行对该篇文章负责,医疗器械创新网不对转载引起的二次传播负责。